目標成本動態(tài)管理是什么?有什么作用和價值?(工程項目管理系統(tǒng))

作者:紅圈 來源:紅圈 時間:2021-04-14

近年來,在競爭、資金雙重壓力下,工程企業(yè)普遍面臨著“投入增加、收入降低、利潤壓縮”困境。因此,企業(yè)也愈加重視成本管理,并由簡單的成本核算管理階段步入專業(yè)化的目標體系管理階段。該階段的管理環(huán)節(jié)是項目開發(fā)前期明確成本管控目標,以該目標成本作為項目成本管理的控制線,進行實時監(jiān)控跟蹤,反饋項目成本的動態(tài)情況,并在項目后期對目標成本的執(zhí)行情況進行評估總結,形成管理閉環(huán)。

目標成本體系對企業(yè)提出了更為專業(yè)化的要求,其中,目標成本的動態(tài)管理環(huán)節(jié)因其復雜性、多變性而難以實施,因此,如何建立“目標成本動態(tài)管理體系”成為企業(yè)共同關注的熱點。

什么是“目標成本動態(tài)管理”?

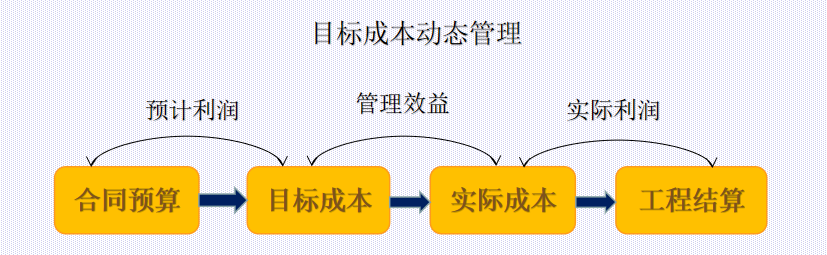

傳統(tǒng)的項目成本發(fā)生過程包括合同預算→目標成本→實際成本→工程結算

但實際上在整個成本管理過程中,由于受到傳統(tǒng)管理手段的限制,老板和各層級管理者無法實時掌握項目收支情況,各類數(shù)據(jù)的記錄和匯總還依靠人工手動記錄和紙質(zhì)文件留檔,不但效率低下,還容易出錯或造成數(shù)據(jù)丟失。同時,項目實施過程中的人機材成本超標、進度拖延、質(zhì)量不過關等問題管理層也無法及時得知,更不能做出相應的糾偏決策,往往到到項目結算時才能發(fā)現(xiàn)成本投入遠遠大于預期,這樣的成本管理過程是非常被動的。

我們把項目實施過程中的目標成本和實際成本的控制結果稱為“動態(tài)成本”,在工程招標和簽訂合同時,與合約規(guī)劃對應;結合合同或預算造價對目標成本進行調(diào)整。

動態(tài)成本管理

動態(tài)成本管理,即在項目招標、合同簽訂、變更簽證、項目結算等成本發(fā)生階段,及時反映項目成本的動態(tài),及時發(fā)現(xiàn)項目實際成本與目標成本的偏離狀況,并通過預警、預控等措施使項目實際成本控制在目標成本的合理范圍內(nèi)。

目標成本動態(tài)管理的價值

1,實時成本歸集,管理者可隨時掌握每一時點的收支、盈利狀況,即動態(tài)成本和動態(tài)利潤,并進行對比分析;

2,成本數(shù)據(jù)可鉆取查詢,想看任何一項數(shù)據(jù)都可直接追本溯源;

3,成本預控預警,各項成本在預算控制中,施工過程中材料使用超標或者少于標準用量,系統(tǒng)自動觸發(fā)提醒,施工進度百分比一目了然;

信息化的管理手段(移動智能終端系統(tǒng))可以實現(xiàn)對成本的全過程控制、全員控制、動態(tài)控制。將項目實施過程中的所有數(shù)據(jù)存儲到企業(yè)云端,老板只需要通過手機就可以隨時隨地查看項目成本和利潤的動態(tài),并可查看其中任何一項數(shù)據(jù)的來龍去脈,數(shù)據(jù)所對應的人責權情況也一目了然。盈利了,知道贏在何處,虧損了,知道為何虧損。

綜上,目標成本動態(tài)管理可以幫助管理者在項目成本出現(xiàn)偏差時及時發(fā)現(xiàn)問題,采用整改措施,降低項目風險和成本、提升成本控制能力,達到降本增收的目的。

關鍵詞:工程項目信息化,工程項目信息化管理,建筑工程信息化管理,建筑工程信息化,工程成本管理系統(tǒng),建筑管理信息化,建筑信息化管理,建筑行業(yè)管理信息化,目標成本管理,目標成本動態(tài)管理

- 立即申請!紅圈工程項目管理系統(tǒng)免費試用重磅開啟,親身體驗智慧管理新篇章!

- 十五五改革下,國有工程企業(yè)項目管理如何破局?紅圈系統(tǒng)給出數(shù)字化答案

- 新質(zhì)生產(chǎn)力浪潮下,工程企業(yè)數(shù)字化如何破局?紅圈系統(tǒng)給出解題思路

- 如何解決光伏項目中的進度延期與成本超支問題?光伏項目管理系統(tǒng)給出答案

- 從立項到?jīng)Q算:國企工程管理軟件如何覆蓋項目全生命周期?

- 打通堵點,一穿到底!紅圈系統(tǒng)為央國企提供穿透式監(jiān)管一站式解決方案

- 國企管理軟件推薦:穿透式監(jiān)管時代,紅圈工程管理系統(tǒng)為何成“剛需”?

- 央國企穿透式監(jiān)管落地難?紅圈工程管理系統(tǒng)給出數(shù)字化破局之道

京公網(wǎng)安備 11010802037035號

京公網(wǎng)安備 11010802037035號